아기 출생신고를 마치고 나면 자연스럽게 이런 생각이 듭니다.

“아기 통장도 만들어야 하지 않을까?”

“요즘은 어떤 통장을 많이 만들지?”

“용돈이나 지원금은 어디로 받아야 하지?”

신생아 통장은 꼭 지금 당장 필수는 아니지만,

미리 만들어두면 생각보다 편한 부분이 많아요.

오늘은 신생아 통장에 대해 왜 필요한지부터

어떤 종류가 있는지까지 차분하게 정리해볼게요.

신생아 통장, 왜 만들까요?

가장 큰 이유는

👉 “아이 명의의 돈을 따로 관리하기 위해서”입니다.

대표적으로 이런 용도로 많이 사용해요.

-

조부모 용돈 입금

-

돌·백일 축의금 관리

-

아동수당 수령

-

장기 저축용 계좌

-

교육비 적립

부모 통장과 분리해두면 자금 흐름이 훨씬 명확해집니다.

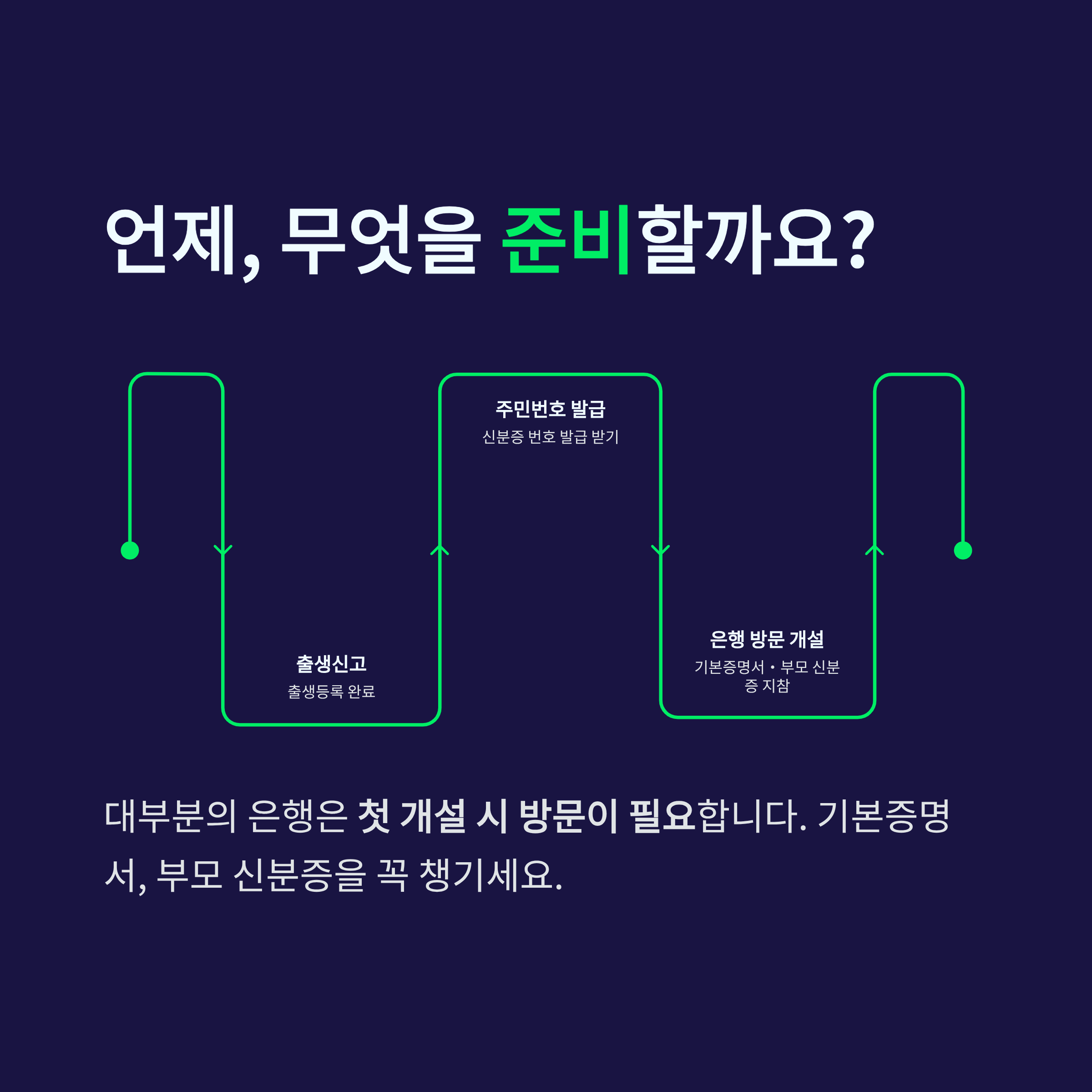

신생아 통장은 언제 만드는 게 좋을까?

보통은

✔ 출생신고 완료 후

✔ 주민등록번호 발급 이후

만들 수 있습니다.

급하지는 않지만 아동수당을 아기 명의로 받고 싶다면 출생 후 1~2개월 내에 만드는 경우가 많아요.

신생아 통장 만들 때 필요한 것

은행 방문 시 보통 준비물은 다음과 같습니다.

✔ 아기 기본증명서 또는 가족관계증명서

✔ 부모 신분증

✔ 도장(은행에 따라 생략 가능)

요즘은 온라인 신청이 가능한 은행도 늘고 있지만, 대부분은 첫 개설은 방문이 필요합니다.

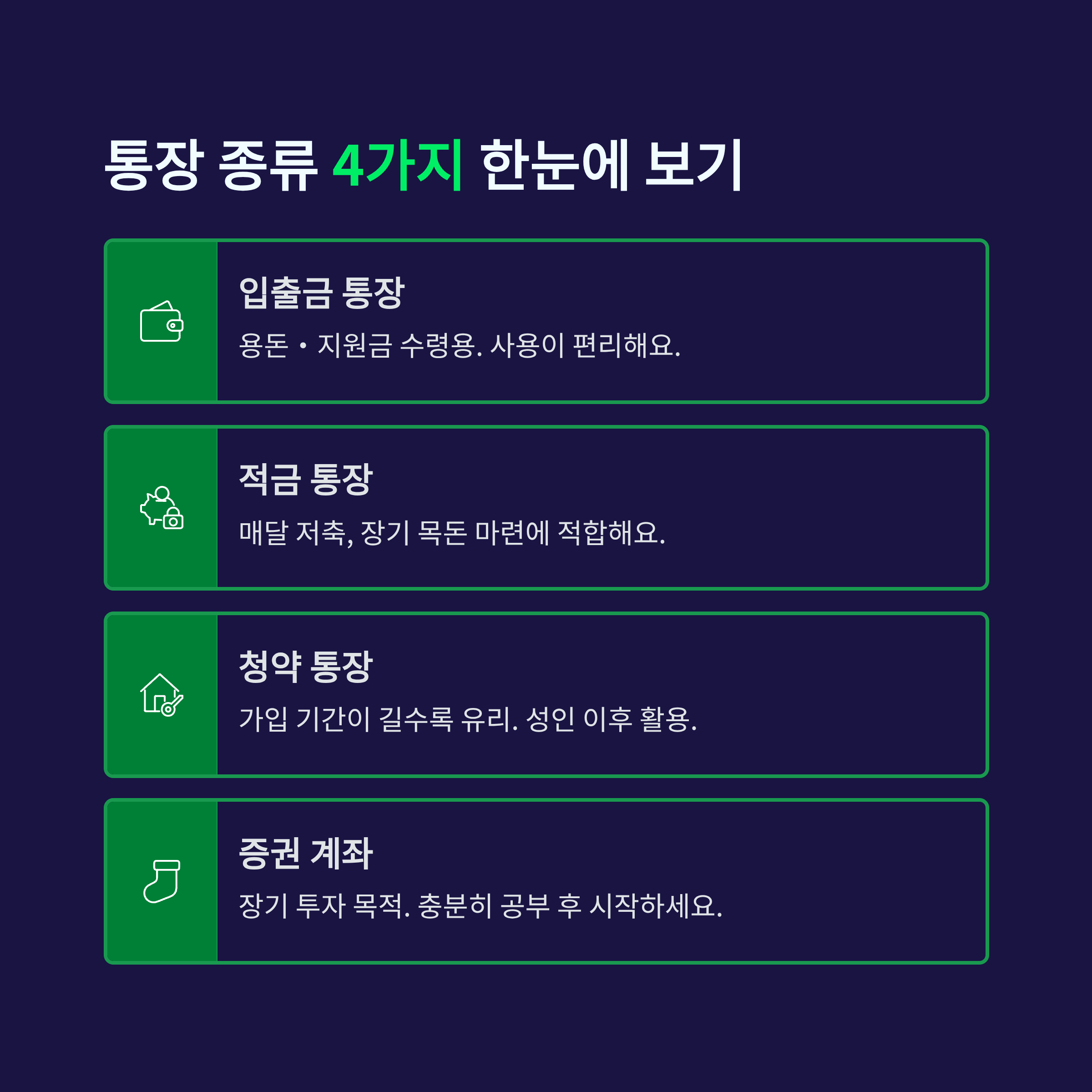

신생아 통장 종류는 어떤 게 있을까?

① 입출금 통장

가장 기본형입니다.

-

용돈 관리

-

지원금 수령

-

단기 자금 관리용

이자율은 낮지만 사용이 편리합니다.

② 적금 통장

장기 저축 목적이라면 적금이 많이 선택됩니다.

-

매달 일정 금액 저축

-

1년·3년 단위 가입

-

금리 비교 필요

다만 중도 해지 시 이자 손해가 있을 수 있어요.

③ 청약통장

주택청약종합저축은 아기 명의로도 가입이 가능합니다.

장점은

-

가입 기간이 길수록 유리

-

나중에 청약 가점에 도움

하지만 실제 활용 시점은 성인이 된 이후입니다.

④ 증권 계좌

요즘은 아기 명의 주식·ETF 계좌를 개설하는 부모도 늘고 있어요.

-

장기 투자 목적

-

세금 구조 이해 필요

-

변동성 감안 필요

이 부분은 충분히 공부 후 진행하는 게 좋습니다.

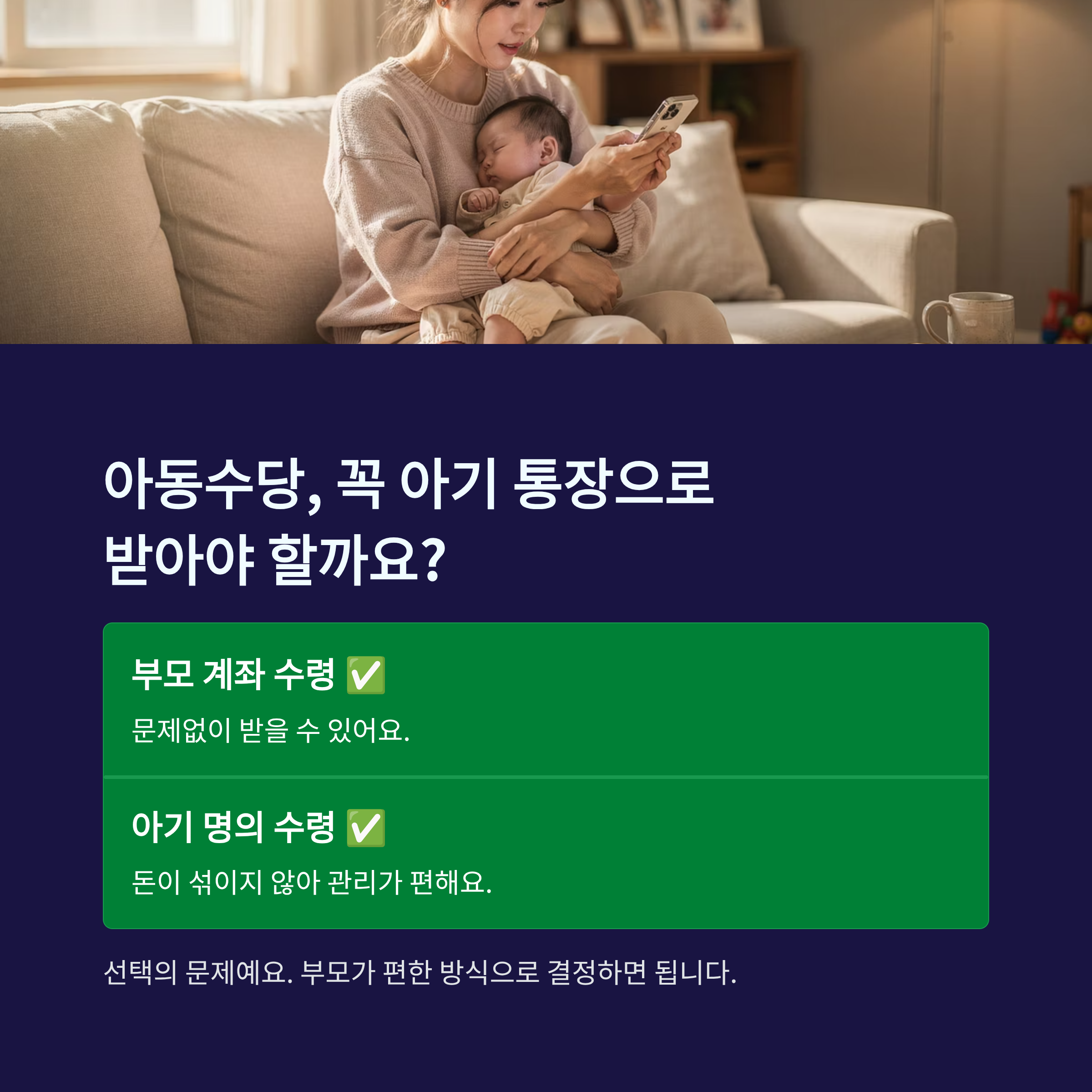

아동수당은 꼭 아기 통장으로 받아야 할까?

아닙니다. 부모 계좌로 받아도 문제없습니다.

다만 아기 명의로 받으면 돈이 섞이지 않아 관리가 편해요.

선택의 문제입니다.

신생아 통장 만들 때 고민되는 부분

✔ 부모가 관리하는데 의미가 있나?

초기에는 부모가 관리하지만 아이가 크면 그 기록 자체가 의미가 됩니다.

✔ 세금은?

미성년자 통장은 증여 개념이 적용될 수 있습니다.

조부모가 큰 금액을 입금하는 경우 증여 한도(10년 기준) 내인지 확인하는 게 안전합니다.

신생아 통장, 꼭 하나만 만들어야 할까?

그럴 필요는 없습니다.

많이 하는 방식은

-

입출금 1개

-

적금 1개

-

청약 1개

용도별로 나눠 관리하는 구조예요. 다만 계좌 수가 많으면 관리가 복잡해질 수 있어요.

총정리

✔ 출생신고 후 통장 개설 가능

✔ 입출금·적금·청약·증권 등 선택 다양

✔ 아동수당은 부모 계좌도 가능

✔ 증여 한도는 확인 필요

✔ 목적에 맞게 간단하게 시작하는 게 좋음

신생아 통장은 돈을 불리기 위한 계좌라기보다 아이 이름으로 시작하는 첫 금융 기록 같아요.

완벽한 설계보다 부모가 꾸준히 관리할 수 있는 방식이 결국 가장 현실적입니다.